皆さんは既に何かしらの保険に入っていると思います。

おそらく友人が保険会社に勤めていたり、会社の付き合いで先方のお勧めのものに入っていると思います。

「いい保険」と「変えた方がいい保険」、他に「個人の相続税対策の為に良い保険」「法人の節税の為に良い保険」などがあります。

【そのまま続けた方がよい保険】

①会社の団体扱いの保険

基本的に市販の保険に比べると大幅な割引があります。

それだけで大きなメリットですが、生命保険の場合余剰金があれば配当金が支払われることもあります。

ただし大手の会社にしか設定が無く、パッケージ型なのでカスタマイズが出来ません。

また退職したら自動的に解約となります。

実質的に在職時しか保証されない生命保険は・・・

医療保険で保障内容が希望に合うのであれば安くて良いと思います。

団体保険で自動車保険もあれば絶対にお勧めです。

②貯蓄型の保険

「養老保険」「学資保険」「個人年金保険」「低解約返戻金型終身保険」などが貯蓄型です。

貯蓄型のものは早い時期に解約すると解約返戻金が掛金を下回る場合が多いです。

また既に加入されているものは予定利率が最近のものよりも高くなっていますので、解約するのはもったいないです。

③自分用にカスタマイズされた保険

保険のコンサルタントなどに自分の人生設計などを伝え、パッケージ型でなく必要なものだけを組み合わせて作ってもらった保険などです。

④自宅の火災保険

2015年10月以前に加入されている方は住宅ローンの期間に合わせて25年や35年で加入されていると思います。

現在は長期契約の期間が最長10年となっており、実質の保険料がかなり値上がってしまっています。

既に契約済みのものは絶対に解約しないようにしてください。

【再検討した方がよい保険】

①社会人になりたてで訳も分からないうちに付き合いで入った保険

パッケージ型であまり必要ないものが入っており毎月の保険代が高くなっているもの、受け取り時期が異様に遅い時期(80歳から受け取りなど)になっているかもしれません。よく調べた方が良いです。

②死亡保障額が高すぎる保険

万が一の時に残った家族の為にというのはわかりますが、その為に毎月の生活が苦しくなるのは本末転倒です。

また一括で多額の死亡保障金が入ってくると生活が崩れてしまう事もあるので、少額を毎月受け取れるようにした方が良いかもしれません。

また日本には遺族年金制度がありますので、その分も考えて死亡保障額を抑える事も考えましょう。

(例)標準月額報酬30万円で18歳未満の子供1人の場合は月額12万円程度が支給されます

http://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/index.html

③医療保険の補償額が高すぎる保険

保険適用内の治療であれば「高額療養費制度」を利用すれば月額の自己負担費用に上限が出来ます。

年齢と年収で上限額が変わってきますが、70歳未満で年収が370~770万円の場合、大体9万円となります。

たとえ自損事故で手術代、入院費で200万円かかっても自己負担は約9万円で済むのです。

なので入院日額5千円の保障であっても1か月丸々入院しても15万円支給され、自己負担は無くなります。

ただし個室などを利用した差額ベッド代や食費(3食780円)、保険対象外の治療は「高額療養費制度」の対象外となりますのでご注意ください。

【税金対策に入った方が良い保険】

2015年1月に相続税が改正され基礎控除額(非課税になる相続額)が減少しました。

これにより今まで相続税を気にしなくてはならない方が増えることになってしまいました。

例:父親が死亡し、母親と子供1人が法定相続人で、相続財産として

不動産3,000万円と預貯金2,000万円がある場合(相続財産合計5,000万円)

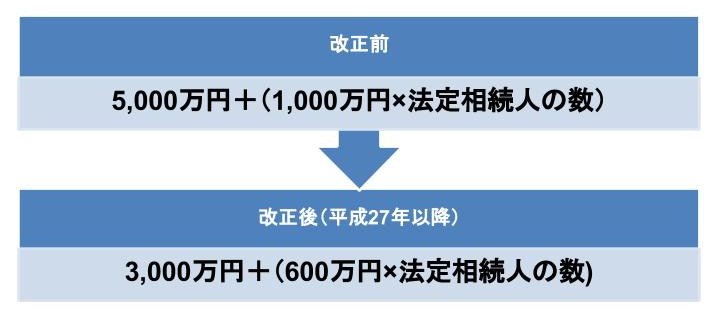

◆改正前の基礎控除の計算方法

基礎控除の金額 5,000万円+1,000万円×2 = 7,000万円

相続財産5,000万円 < 基礎控除7,000万円

⇒基礎控除が相続財産を上回るので相続税の納税なし

◆改正後(2015年以降)の基礎控除の計算方法

基礎控除の金額 3,000万円+600万円×2 = 4,200万円

相続財産5,000万円 > 基礎控除4,200万円

⇒相続財産が基礎控除を上回るので相続税の納税が発生

800万円の相続税は10%なので80万円の納税となります。

お持ちの不動産が都内の人気エリアだとすると、評価額はもっと高額になるかもしれません。

評価額が5,000万円と預貯金が3,000万円で相続財産合計が8,000万円の場合

8,000万円-基礎控除4,200万円=課税対象額3,800万円

3,800万円の相続税は20%なので760万円の納税となります。

預貯金が3,000万円あれば納税も可能でしょうが、誰もが納税額は減らしたいものです。

また法人の場合、思った以上に利益が出て節税したいと思う事もあると思います。

必要なものであれば良いのですが、無理やり経費で何か買うのは得策ではありません。

こういった時に保険を利用して無理なく節税できることがあります。

知っているのと知らないのでは雲泥の差があります。

当社にはファイナンシャルプランナーの資格を持った保険の担当者がおります。

是非色々ご相談ください。

もちろん相談は無料となります。

お気軽にお問い合わせください。03-6276-8811受付時間 10:00-17:00 [ 土・日・祝日除く ]

お問い合わせ